info@investplanninggroup.com

info@investplanninggroup.com

Групповое страхование для бизнеса в России

Финансовая диагностика – это то, с чего любой консультант начинает общение с клиентом. Нельзя выписывать лекарства без осмотра и анализов. Нельзя предлагать людям какие-то продукты, если нет понимания, каково их финансовое состояние и что им нужно.

Поэтому финансовая диагностика заключается в том, что измеряется финансовое состояние, выявляются «больные точки» и проговариваются основные, наиболее важные цели.

Как измеряется финансовое состояние?

Величиной, с помощью которой измеряется финансовое состояние, является капитал – активы минус долги. А также, рабочий капитал, рабочие активы минус долги. Про это я пишу в каждой рассылке и сейчас не буду останавливаться подробнее.

Если надо – прочитайте две моих прошлогодних статьи Почему бывает вредно контролировать свои расходы и Финансовая самооценка или Почему бывает вредно контролировать свои расходы -2.

Рассмотрим пример. Семья Виктора и Надежды, обоим по 44 года. Сын 8 лет. Ниже приведены все их активы.

| Название | Сумма | Валюта | Стоимость в рублях | Характер | Ликвидность | Доходность (кол) | Риск | Объект (во что вложено) | Страна |

|---|---|---|---|---|---|---|---|---|---|

| Дом | 13000000 | рубли | 13 000 000 | неработающие | низкая | 0,00% | средний | недвижимость | Россия |

| Автомобиль | 900 000 | рубли | 900 000 | неработающие | средняя | 0,00% | высокий | прочие | Россия |

| Автомобиль супруги | 450 000 | рубли | 450 000 | неработающие | средняя | 0,00% | высокий | прочие | Россия |

| Гараж | 200 000 | рубли | 200 000 | неработающие | низкая | 0,00% | средний | недвижимость | Россия |

| Гараж супруги | 200 000 | рубли | 200 000 | неработающие | низкая | 0,00% | средний | недвижимость | Россия |

| Квартира | 1 900 000 | рубли | 1 900 000 | рабочие | низкая | 0,00% | низкий | недвижимость | Россия |

| Долги семье (суммарно) | 550 000 | рубли | 550 000 | рабочие | средняя | 0,00% | средний | долги | Россия |

| Кэш и карты | 210 000 | рубли | 210 000 | рабочие | высокая | 0,00% | низкий | кэш | Россия |

Долгов у семьи нет, поэтому их капитал на момент диагностирования равен 17 410 тыс. руб.; рабочий капитал 2 660 тыс. руб. Доход семьи 90-100 тыс. руб. в месяц; расходы на жизнь примерно 50 тыс. руб. в месяц. Как видите, семья небедная, хотя и не олигархи.

Теперь «больные точки». Выясним, насколько устойчивы активы семьи к различного рода рискам? И вообще, насколько они эффективны? Это, так скажем, «экспресс диагностика финансового состояния».

Начнём по порядку, по столбцам слева направо.

Анализ финансового состояния семьи

Валюта

Сразу видим, что весь капитал номинирован в рублях. Неустойчивость к валютным скачкам очевидна, просто бросается в глаза. Нельзя хранить все яйца в одной корзине, все активы в одной валюте. Активы, в особенности, рабочие, должны быть диверсифицированы. В каком процентном соотношении и в каких валютах – это обсуждаемый вопрос. Мы сейчас обсуждаем анализ финансового состояния гражданина, т.е. выявляем проблемы. Итак, одну проблему мы выявили: отсутствие диверсификации по валютам. Неустойчивость к валютным рискам.

Характер активов

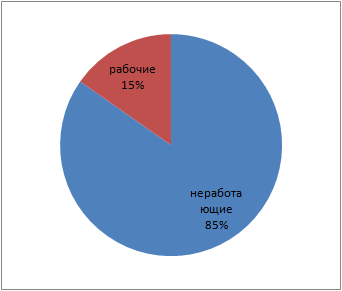

Различают неработающие (те, которыми семья пользуется для своей жизни) и рабочие.

Рабочие активы показывают финансовый потенциал семьи. Только за счёт них семья может достигать свои цели.

Рабочих активов 15%. Это немало, но вряд ли достаточно, т.к. у Виктора и Надежды довольно много крупных финансовых целей:

- ремонт дома,

- образование сына через 9 лет,

- собственная финансовая независимость хотя бы через 20 лет и т.д.

Можно сказать, что с точки зрения характера активов в настоящее время особых проблем у Виктора и Надежды нет. Но чтобы понять, насколько их достаточно для достижения целей, надо построить личный финансовый план.

Ликвидность

Показатель, как быстро рабочие активы могут быть переведены в финансы и использованы для реализации целей. Как быстро можно продать ту же недвижимость или получить назад деньги, которые Виктор одолжил своим друзьям?

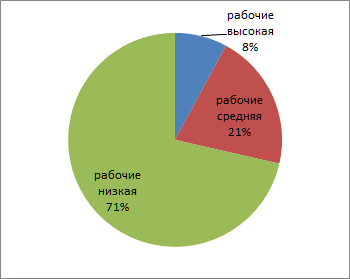

На предмет ликвидности имеет смысл анализировать только рабочие активы.

71% имеет низкую ликвидность. Хорошо это или плохо? На самом деле однозначной оценки дать нельзя. Если эти активы отложены на долгий срок, 15-20 лет, то они и не должны иметь высокую ликвидность.

Если же за их счёт предполагается решать задачи более близкого будущего, то такое распределение нельзя признать хорошим.

Активы с высокой ликвидностью занимают 8% от рабочих. Однако здесь важнее абсолютное их значение, а не процент. Дело в том, что требование высокой ликвидности надо предъявлять только к резервному фонду,подушке безопасности.

Для Виктора и Надежды сумма резервного фонда должна составлять примерно 300 тыс. руб. Имеющихся высоколиквидных активов у них почти достаточно.

Доходность

У Виктора и Надежды нет активов, приносящих доход. Т.е. более 2,5 миллионов рублей где-то лежат просто так и не дают никакой отдачи. Комментарии излишни.

Риск

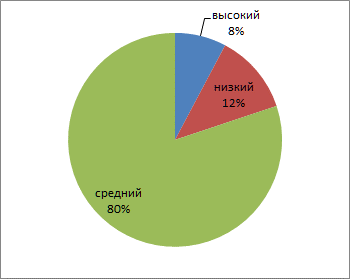

В данном случае, под риском будем понимать вероятность либо полной потери актива, либо потери значительной части его стоимости. Эти потери могут происходить в результате случайных, непредвиденных и неблагоприятных событий.

Активы с низкой вероятностью потери занимают лишь 12%. Это было бы оправдано, если бы остальные 80% приносили доход.

Также важен возраст членов семьи. В молодом возрасте можно рисковать — ради дополнительного дохода. Чем человек старше, тем менее рискованными должны быть его активы.

Для Виктора и Надежды иметь 88% активов со средним или высоким риском уже нельзя. Планы семьи могут быть легко разрушены каким-либо неблагоприятным случайным событием.

Это проблема, которую надо решать. Методика решения таких задач — часть риска перекладывается, например, на страховые компании.

Объект (во что вложены деньги)

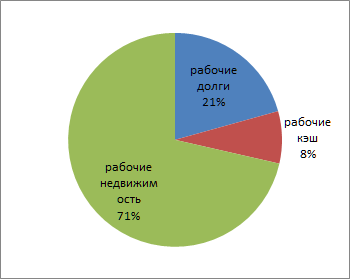

Это важный вопрос, потому что очень плохо, когда все деньги вложены в какой-то один объект или в несколько, но однородных объектов. Здесь также имеет смысл рассматривать лишь рабочие активы.

71% рабочих активов сконцентрирован в одном объекте недвижимости. Это делает капитал семьи крайне неустойчивым к экономическим рискам.

Недвижимость – хороший актив только в условиях роста показателей экономики; в условиях спада или стагнации вложение в недвижимость в таком объёме делает людей заложниками ситуации.

Страна

Здесь у Виктора и Надежды тоже нет никакой диверсификации, все деньги вложены в России. Полная зависимость как от политических, так и экономических рисков нашей страны. От нашей власти и её законов, от финансовых институтов и их устойчивости.

Хочу подчеркнуть: это не вопрос патриотизма. Можно быть патриотом или «безродным космополитом», но свой собственный капитал надо защищать. Его нельзя держать в какой-то одной стране – ни в России, ни в какой-нибудь другой. Вспомните своих бабушек и дедушек или прабабушек и прадедушек, потерявших все свои сбережения. Это был риск страны.

В другой стране будут другие риски. Но в этом-то всё и дело: единственный способ снизить риски – это диверсификация. Мир большой, и возможность разместить даже очень небольшие деньги за рубежом и через зарубежные финансовые институты есть. Это достаточно просто.

Подведём итоги

Что показала экспресс диагностика финансового состояния, какие рекомендации можно дать?

Выявленные проблемы

- нет валютной диверсификации – высокий валютный риск;

- нет диверсификации по странам – зависимость от «страновых» рисков;

- слабая диверсификация по объектам (большая часть денег в недвижимости) – высокий риск обесценивания из-за неблагоприятной экономической и политической конъюнктуры;

- избыточный риск потери активов из-за непредвиденных, случайных негативных событий.

Рекомендации

Понятно, что резких движений делать не надо. Не надо бежать и покупать валюту на все свободные деньги. Не надо продавать недвижимость за бесценок. Надо сделать финансовый план, в котором будут учтены все цели. Надо выбрать программу накопления активов, с помощью которой цели реализуются. И, с учетом выявленных проблем, в данном случае эта программа должна быть номинирована в валюте, размещение активов должно происходить за рубежом, на международных финансовых рынках. Финансовый план должен не только показывать, как достигаются цели, но и предусматривать устранение проблем, которые выявила предварительная оценка финансового состояния.