info@investplanninggroup.com

info@investplanninggroup.com

Групповое страхование для бизнеса в России

Всех современных людей волнуют вопросы о жизни в старости. Как накопить на хорошую пенсию, чтобы не стать обузой для близких? Что можно сделать уже сегодня для создания пенсионного капитала? Давайте разберем достоинства индивидуального пенсионного плана, как он работает и как его создать.

Личные пенсионные планы – что это такое?

В развитых странах давно существуют пенсионные фонды – как государственные, так и частные. Пенсионные Фонды выполняют функции социальных обязательств – они гарантируют достойное качество жизни людей в старшем возрасте. С их помощью формируется капитал для жизни в старости, т.е. в “золотые годы”. Иначе говоря, речь о том, чтобы обеспечить человека в период, когда он становится особенно уязвим.

Частные пенсионные фонды и страховые компании выполняют похожие функции. На рынке появилось большое количество пенсионных фондов и страховых компаний, у людей сегодня есть возможность создавать свой пенсионный капитал самостоятельно. Таким образом, люди могут сами накопить капитал с нуля в течение десятилетий для комфортной жизни в будущем.

Три вида пенсий:

- Государственная. Как правило, там, где она есть – очень небольшая.

- Пенсия из частных пенсионных фондов. Может формироваться из отчислений в течение трудовой деятельности.

- Личная пенсия из страховых компаний. Формируется самостоятельно.

Льготы и преимущества пенсионных фондов и страховых компаний

Так как частные страховые компании закрывают социально значимые обязательства, то они наделены соответствующими льготами и привилегиями. А клиенты страховых компаний получают преимущества.

Самый надежный капитал

Считается, что это самые консервативные, надежные и во многих случаях гарантированные вложения. Есть мнение, что это последнее, что можно было бы отобрать у человека. Но сделано так, что пенсионный капитал нельзя отобрать.

Т.е. создана такая система гарантий, чтобы нельзя было по факту это последнее изъять, т.к. в ином случае человек становится обузой для семьи, страны. Остаётся вообще ни с чем. При этом, согласитесь, человеку в 70-80 лет становится сложно самого себя обеспечивать доходом от бизнеса или работой.

Международная личная пенсия

Это капитал, который многие люди со всего мира могут самостоятельно формировать: накапливать, инвестировать, используя различные частные международные страховые компании.

Международный доступный способ для личной пенсии и защиты

Страховые компании могут принимать клиентов нерезидентов со всего мира. Частные пенсионные фонды — нет, они только для людей, живущих в этой стране.

Насколько эти варианты доступны?

- Частные пенсионные фонды, как правило, принимают в клиенты только резидентов конкретной страны. При этом частные страховые компании более гибки в плане приема клиентов и допускают не только резидентов, а клиентов со всего мира.

- У пенсионных и страховых планов низкий порог входа – чтобы это было доступно практически всем людям.

Риски

Единственный риск. В случае ухудшения политической, финансовой ситуации в стране, мире реальный риск только один: компании могут перестать принимать новых клиентов.

Работает в обычном режиме. При этом для тех, кто успел заключить договор на страховой полис, он продолжит действовать без изменений. Всё работает. Т.е. это как запрыгнуть в поезд. Кто успел – тот молодец.

По факту, на сегодняшний день, все ранее открытые полисы действуют для всех клиентов без изменений. Единственное, на что нужно обратить внимание – многие международные страховые компании перестали принимать новых клиентов, живущих на территории России.

Итак, подытожим вышесказанное. В развитых странах правительство перенесло бремя заботы о будущем на самих людей и четко очертило правила игры, т.е. условия обеспечения старости, пенсионного возраста.

Планы накопительного страхования в страховых компаниях являются логичным продолжением этой политики. Это по-настоящему демократичный и доступный финансовый инструмент для миллионов самых обычных людей, которые будут гарантированно обеспечены и финансово защищены в любой ситуации.

Почему эти планы – must have?

У страховых планов есть несколько особенностей, которые делают их уникальным инструментом.

- Неотчуждаемость. В случае развода, банкротства, субсидиарной ответственности, судебных исков, любых посягательств, санкций, капитал в страховом полисе невозможно изъять у человека. Он всегда будет его собственностью.

- Гарантированный капитал. В некоторых планах есть минимально гарантированные проценты, которые начисляются в любом случае, даже в моменты сильных кризисов, падения фондового рынка.

- Гарантированное наследство. Мгновенное адресное наследство без налогов и оспаривания. Деньги выплачиваются в максимально короткие сроки: в течение 25-30 дней. Выплаты, которые не попадают в наследственную массу, не облагаемые налогом – и вдобавок ко всему, их невозможно оспорить. Это мгновенные живые деньги для семьи, доступные почти сразу и обеспечивающие финансовую защиту как сегодня, так и в будущем – в перспективе целых поколений. С такой гарантией можно ставить перед собой самые амбициозные жизненные цели.

- Нерасторгаемость полиса. С юридической точки зрения, полис страхования жизни – это страховой контракт, который невозможно расторгнуть раньше времени. Многие полисы – пожизненные, их можно пролонгировать до 100-120 лет и более. В отличие от полисов, договора на обслуживание биржевой брокер, банк могут расторгнуть в любой момент.

- Доступ и контроль над капиталом.

Преимущества страховых планов

Первое из них, как уже было сказано выше – это неотчуждаемость.

Представьте жизненные ситуации:

- развод с разделом имущества;

- взыскания по суду;

- взыскания по субсидиарной ответственности;

- рейдерские захваты.

В таких ситуациях можно потерять частично или полностью свои активы, включая недвижимость, накопления в банке, инвестиционные портфели, иную частную собственность.

Полис — это актив, который не делится ни при каких ситуациях и является безусловно неотчуждаемым.

Есть правило “не держите яйца в одной корзине”. Это о диверсификации, т.е. снижении рисков.

Диверсификация имеет 5 уровней.

- Диверсификация по объектам вложений (недвижимость, фондовый рынок и т.д.).

- Разделение по структуре активов (отчуждаемые или нет).

- Диверсификация по странам.

- Разделение по валютам.

- Диверсификация по типам активов (фонды акций, облигаций и т.д.).

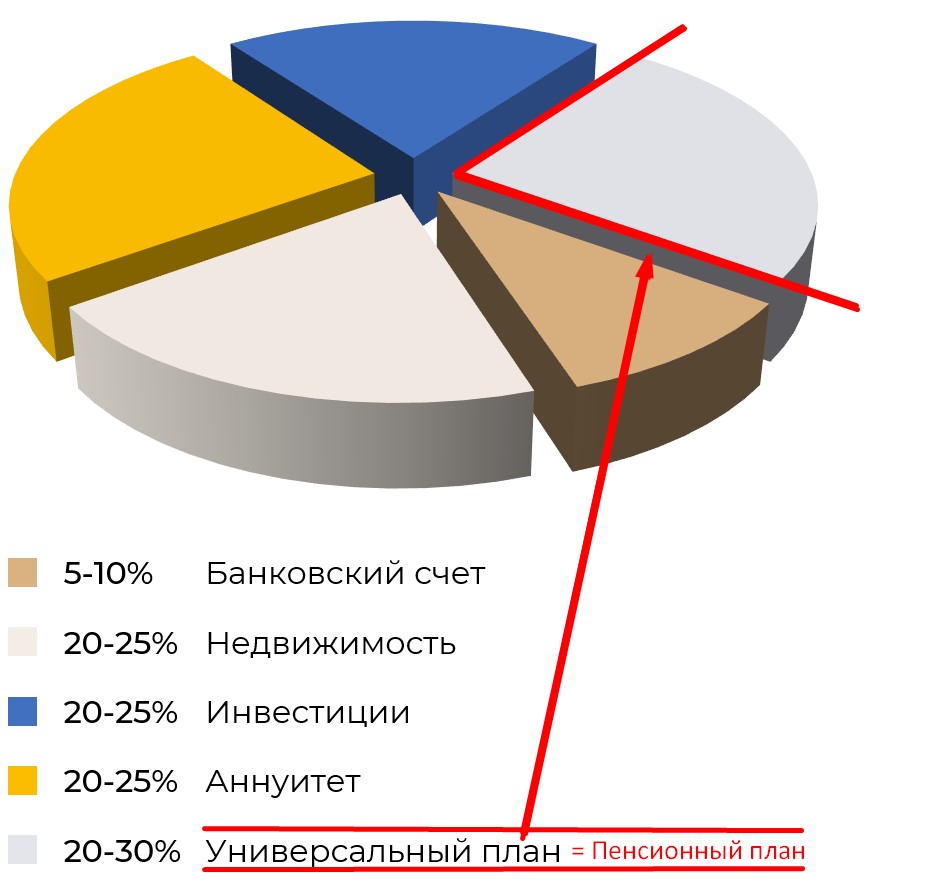

Разбивка по объектам активов среднего европейского миллионера.

Неотчуждаемые активы должны иметь долю не менее 25-30%. В среднем 30-40%. Если в портфеле нет активов с гарантией неотчуждения, то это означает высокий риск остаться без ничего в случае форс мажора(ов). Они могут повлечь деление или изъятие всех отчуждаемых активов, т.е. всех привычных нам в России активов, таких как недвижимость, бизнес, инвестиции, частную собственность, накопления в банке.

Поэтому первое, почему индивидуальные пенсионные планы – это must have и почему у многих семей в развитых странах они есть в финансовом плане – это гарантия неотчуждения, сохранности в любой жизненной ситуации.

Вторая причина – это приоритетное гарантированное наследование без налогов.

Страховые выплаты по полису идут в приоритете над наследованием по закону, по завещанию. При этом наследование гарантированно носит адресный характер, который невозможно оспорить.

Максимальная ликвидность и быстрые выплаты в течение одного месяца. Наличие полиса дает, по сути, мгновенный доступ к деньгам. Если доступ к бизнесу и другим активам покойного будет заморожен как минимум на 6 месяцев, то страховую выплату семья получит в крайне сжатые сроки – обычно это 3-4 недели. Этих средств хватает на текущие расходы, на жизнь и достижение важнейших материальных целей семьи.

Ещё о преимуществах. Полис очень доступен, по сравнению с другими инструментами. Можно его открыть для небольших сумм (200-300 долларов в месяц), или от 10 000$ единоразово.

Страховые выплаты по полисам страхования жизни не облагаются налогами.

Виды планов

Можно выделить 2 основных вида страхования жизни.

1 – международное накопительное страхование жизни (МНСЖ)

2 – международное инвестиционное страхование жизни (МИСЖ)

МНСЖ

В программах международного накопительного страхования жизни доходность в среднем достигает 5-7% годовых в валюте. И при этом есть реальная страховая сумма – страхование жизни. Т.е. это план, в котором капитал и страхование жизни.

На данный момент это один из самых интересных вариантов. По этим планам тарифы за рубежом в среднем в 3-5 раз выгоднее (дешевле), чем в российских, пост-советских планах накопительного страхования жизни. Доходность по росту капитала в среднем 5-7% годовых без инвестиционного риска (гарантия безубыточности, в год 1-2% гарантированы).

МИСЖ

В портфельных планах можно составить различные инвестиционные портфели. По этому критерию МИСЖ похожи на брокерские (инвестиционные) счета.

Но эти планы не являются инвестиционными счетами. Это страховые пенсионные планы, юридически — полисы страхования жизни.

Можно здесь выделить 3 основных вида планов.

- портфельный план с регулярными взносами. Средний тариф около 1,5-1,7% в год от всей суммы на счету в течение 15-25 лет.

- индексный план с гарантией. Средний тариф 1,7-2% в год от всей суммы на счету в течение 15-25 лет. Средняя доходность 5-7% в год. Минимально гарантировано около 4% в год.

- портфельный план с разовым размещением. Средний тариф 0,5-0,7% на горизонте 20-25 лет. На сроках 30-40 лет средний тариф 0,4-0,5% от всей суммы на счету. И это с учетом того, что налог на наследство 0% (!)

| Тип плана | Страхование жизни | Среднегодовая доходность | Средний тариф на горизонте 20 лет | Налоговые льготы |

|---|---|---|---|---|

| Универсальный план со страхованием жизни и инвестиционной составляющей | + | 5-7%, минимальная гарантированная - 1-2% | + | |

| Портфельный план с регулярными взносами | - | зависит от составленного портфеля, от 2-3% до 11-12% | 1.5% | + |

| Индексный план с гарантией | - | 5,5-6%, зависит от доходности индекса | около 2% | + |

| Портфельный план с разовым размещением | - | зависит от составленного портфеля, от 2-3 до 12-13% | 0.5-1% | + |

Недостатки разных планов

Основной недостаток МНСЖ – невысокая доходность относительно инвестиций. Но в сравнении именно со страховыми планами такие МНСЖ показывают интересные результаты, в среднем 5,5-6% годовых без инвестиционного риска. Можно сказать, что это консервативно-умеренная часть портфеля с максимально гарантированным капиталом.

Планы МИСЖ – тарифы средние или “выше среднего” в планах международного инвестиционного страхования жизни (МИСЖ). “Выше среднего” в случае минимальных взносов.

Планы МИСЖ с регулярными взносами

Средняя комиссия страховых компаний за структуру и обслуживание полиса составит 1,5% в год от всей суммы на счету.

Насколько для вас важны преимущества страхового полиса? Готовы ли вы платить лишнюю сумму около 1% за гарантии при создании капитала? Почему именно столько? Потому что общие расходы при инвестировании через брокерский счет при небольших суммах могут составлять 0,4-0,6% от суммы инвестирования.

Планы МИСЖ с разовым взносом

При более крупных суммах – от 100-200 тысяч долларов комиссия будет составлять в среднем 1% в первые 10 лет и 0,6-0,7% в первые 20 лет. Что немного дороже, чем комиссия брокерского счета, хотя с учетом расходов на уплату налогов может быть сопоставима или дешевле.

Наличие штрафов в первые годы

Полисы накопительного страхования и инвестиционного страхования жизни с юридической точки зрения представляют собой страховые контракты. Контракт предполагает более жесткие условия для клиента, но вместе с тем и дает гарантии.

Поэтому всегда есть какой-то минимальный период, в течение которого будут издержки (комиссии) за полное закрытие контракта (полиса) по инициативе клиента.

МНСЖ. Комиссия за расторжение в первые 10-15 лет

МИСЖ регулярные. Комиссия за расторжение в первые 15-25 лет.

МИСЖ разовые. Комиссия за расторжение в первые 5-8-10 лет.

Штраф за преждевременное расторжение полиса, минимальный срок плана

Одним из основных недостатков является минимальный срок плана и штраф за преждевременное расторжение договора. Для планов с небольшими регулярными взносами (500-1000$ и более в месяц) средний срок со штрафами составляет 15-20 лет.

Основной риск заключается в том, что если клиент перестаёт делать взносы, то план в первые 2-3 года замораживается и обрывается. Его можно восстановить в первые 1-2 года после обрыва. Если же план не восстанавливать, то деньги будут безвозвратно потеряны. Это стандартное условие для таких планов почти во всех страховых компаниях. Ничего нельзя будет получить в первые 2-3 года в случае расторжения (закрытия) полиса.

Как следствие – очень важно подобрать комфортную сумму в качестве ежегодного взноса с учетом постоянно меняющегося валютного курса.

Рекомендуемый обязательный взнос в год – запланированный по графику, около 7-10% от годового дохода. Максимально – до 12-15% от годового дохода. Для многих комфортная сумма составляет +/- 10% от годового дохода. Тогда вероятность обрыва плана сводится к минимуму и вероятность необходимости снижать взносы – тоже.

Планы МИСЖ разовые

Для планов с разовым размещением средний срок составляет 8-10 лет.

Штрафы в первые 1-2 года порядка 8-10-12% от суммы размещения. Они ежегодно снижаются в среднем на 1-1,5% в год.

Применение планов

Какие задачи можно решать с помощью планов накопительного страхования жизни в страховых компаниях?

- Создание личного и пенсионного капитала;

- Гарантированный неотчуждаемый денежный фонд;

- Фонд финансовой свободы. Рентный пенсионный доход в старости;

- Капитал на оплату образования детей;

- Гарантированный денежный фонд в случае преждевременного ухода из жизни одного из супругов;

- Гарантированное наследство без налогов. Суммы выплачиваются в течение 1 месяца.

Планы применяются для решения таких целей, как:

- Финансовая защита семьи с помощью личного страхования жизни;

- Создание капитала с гарантией защиты – неотчуждения;

- Получение рентного дохода с портфеля;

- Получение гарантированного дохода из аннуитета;

- Создание, увеличение наследства, уравнение в наследстве;

- Создание династического капитала.

Успешные кейсы

Посмотрим несколько примеров как работают кейсы по страхованию.

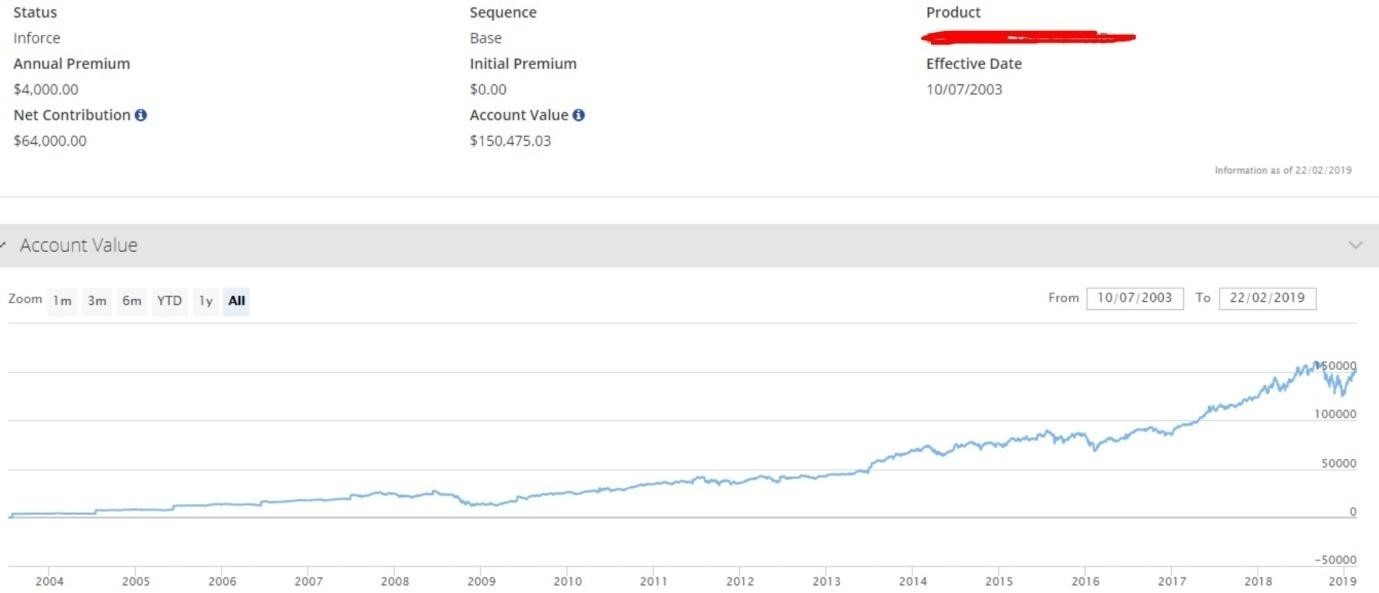

1. План портфельный с регулярными взносами, 15.5 лет действия.

Дата начала: 10 июля 2003 г.

Срок: план на 25 лет.

Ежегодный взнос: 4000$.

Всего взносов: 64 000$.

Баланс счета на начало 2019 г.: 150 475$.

Чистая доходность (за вычетом страховых тарифов): 9,6% годовых.

Стратегия: агрессивный портфель.

Комментарий:

Доходность чистая 9,6% говорит о том, что здесь у клиента агрессивный портфельный план. Т.е. рыночный портфель даёт около 11-11,5% годовых.

Вы видите график роста стоимости портфеля (баланса счета).

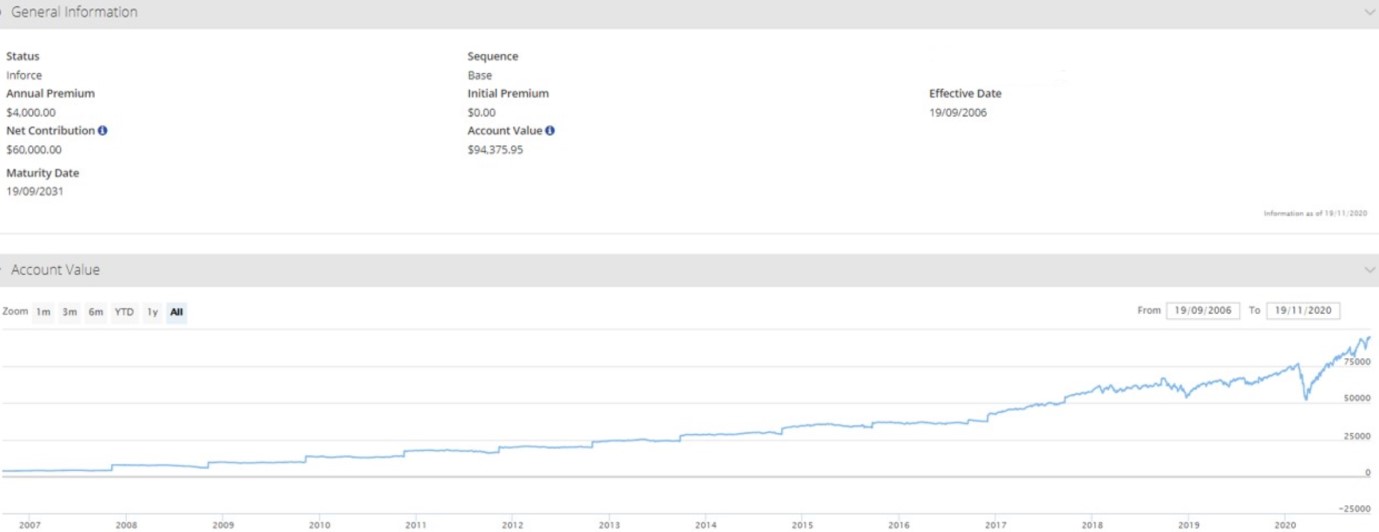

2. План портфельный с регулярными взносами, 14 лет действия.

Дата начала: 19 сентября 2006 г.

Срок: план на 25 лет.

Ежегодный взнос: 4000$.

Всего взносов: 60 000$.

Баланс счета на ноябрь 2020 г.: 94 375$.

Чистая доходность (за вычетом страховых тарифов): 7,0% годовых.

Стратегия: умеренный портфель.

Комментарий:

Доходность чистая 7,0% говорит о том, что здесь у клиента умеренный портфель. Т.е. рыночный портфель даёт около 8,5-9% годовых.

Вы видите график роста стоимости портфеля (баланса счета). Падения стоимости портфеля – это просадки при колебаниях фондового рынка.

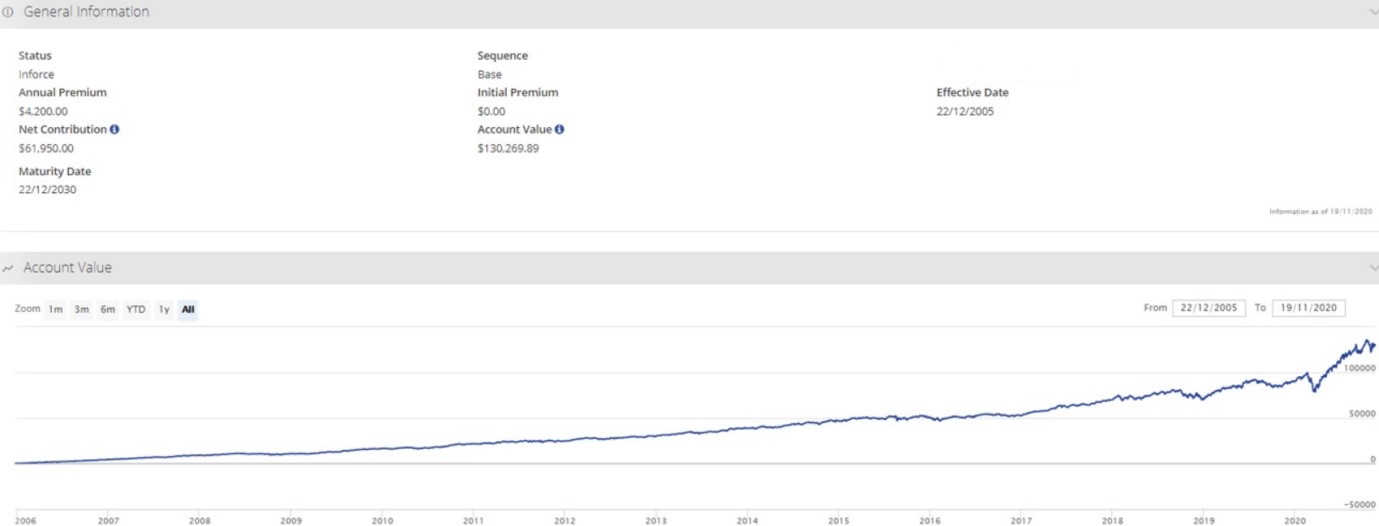

3. План портфельный с регулярными взносами, 15 лет действия.

Дата начала: 22 декабря 2005 г.

Срок: план на 25 лет.

Ежегодный взнос: 4200$.

Всего взносов: 61 950$.

Баланс счета на ноябрь 2020 г.: 130 269$.

Чистая доходность (за вычетом страховых тарифов): 8,8% годовых.

Стратегия: умерено-агрессивный портфель.

Комментарий:

Доходность чистая 8,8% говорит о том, что здесь у клиента умеренно-агрессивный портфель. Т.е. рыночный портфель даёт около 10-10,5% годовых.

Вы видите график роста стоимости портфеля (баланса счета). Падения стоимости портфеля – это просадки при колебаниях фондового рынка.

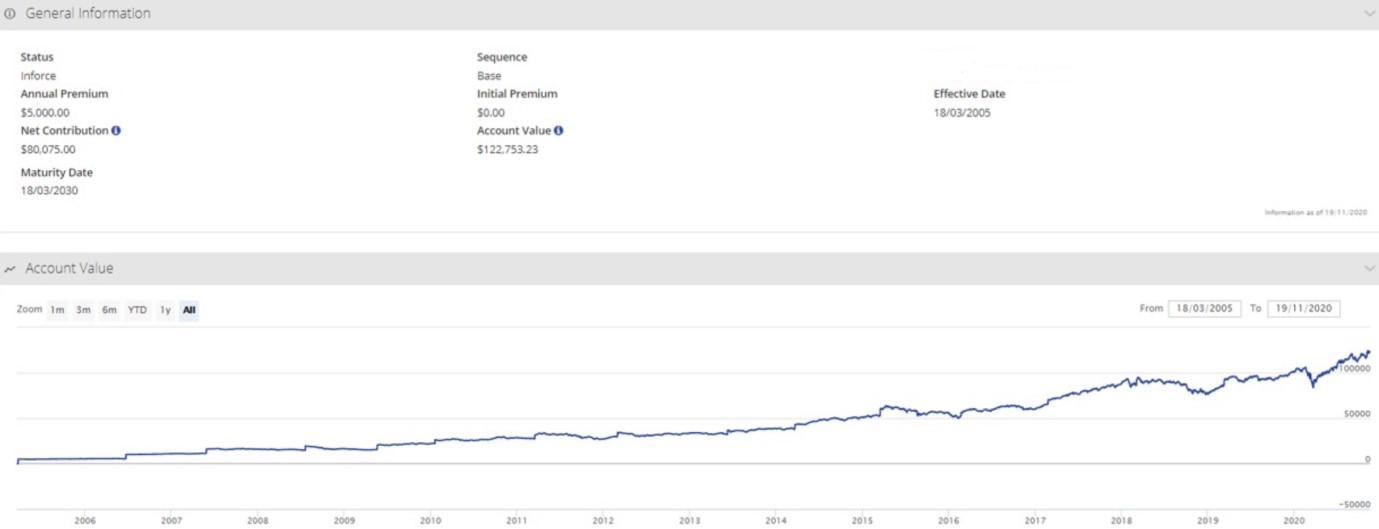

4. План портфельный с регулярными взносами, 15,5 лет действия.

Дата начала: 18 марта 2005 г.

Срок: план на 25 лет.

Ежегодный взнос: 5000$.

Всего взносов: 80 075$.

Баланс счета на ноябрь 2020 г.: 122 753$.

Чистая доходность (за вычетом страховых тарифов): 6,1% годовых.

Стратегия: консервативно-умеренный портфель.

Комментарий:

Доходность чистая 6,1% говорит о том, что здесь у клиента консервативно-умеренный портфель. Т.е. рыночный портфель даёт около 7,5-8% годовых.

Вы видите график роста стоимости портфеля (баланса счета). Падения стоимости портфеля — это просадки при колебаниях фондового рынка.

5. План портфельный с регулярными взносами, 16 лет действия.

Дата начала: 29 марта 2004 г.

Срок: план на 25 лет.

Ежегодный взнос: 14 000$.

Всего взносов: 231 000$.

Баланс счета на сентябрь 2020 г.: 312 605$.

Чистая доходность (за вычетом страховых тарифов): 3,9% годовых.

Стратегия: консервативный портфель.

Комментарий:

Доходность чистая 3,9% говорит о том, что здесь у клиента консервативный портфель. Т.е. рыночный портфель даёт около 5,5% годовых.

Вы видите график роста стоимости портфеля (баланса счета). Падения стоимости портфеля — это просадки при колебаниях фондового рынка.

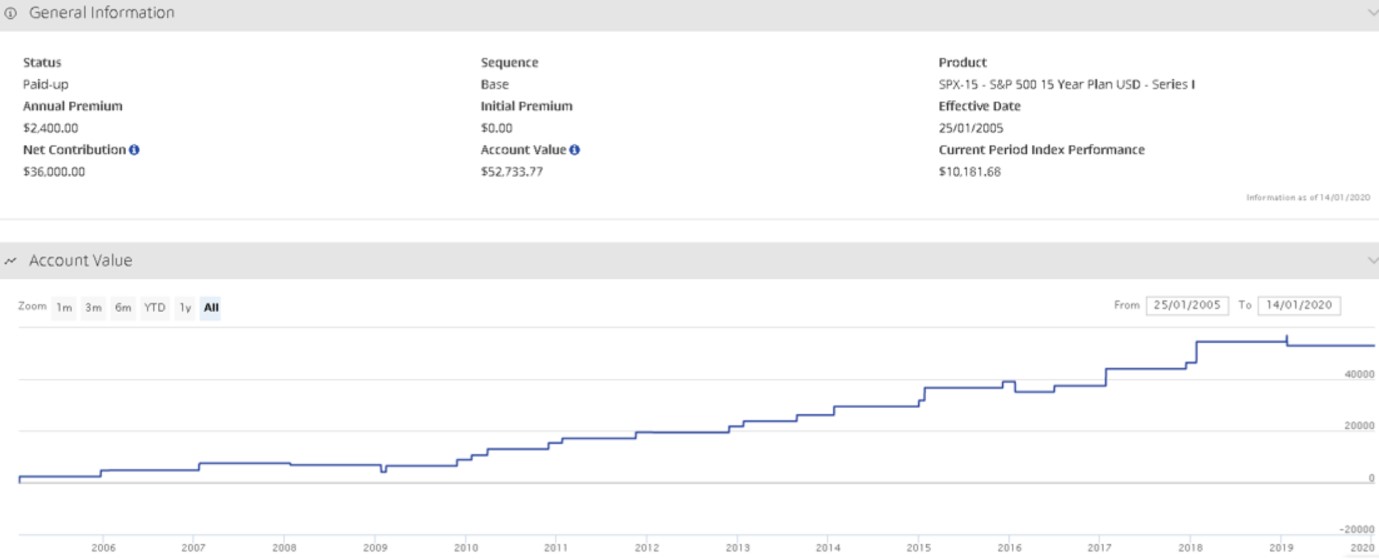

6. План индексный с гарантией и с регулярными взносами, 15 лет действия, 11 дней до завершения.

Дата начала: 25 января 2005 г.

Срок: план на 15 лет.

Ежегодный взнос: 2400$.

Всего взносов: 36 000$.

Гарантия на конец периода: 50 400$.

Баланс счета на январь 2020 г.: 52 733$.

Чистая доходность (за вычетом страховых тарифов): 4,8% годовых.

Стратегия: 100% участие в индексе S&P500 с гарантией 140% на всю сумму взносов.

Комментарий:

Доходность чистая 4,8% говорит о том, что здесь рыночная доходность получилась в среднем 6,5-7% годовых.

Вы видите график роста стоимости счета (баланса счета). Падения стоимости – это просадки при колебаниях фондового рынка.

7. План индексный с гарантией и с регулярными взносами, 15 лет, завершенный.

Дата начала: 16 сентября 2005 г.

Срок: план на 15 лет.

Ежегодный взнос: 6000$.

Всего взносов: 90 000$.

Гарантия на конец периода: 126 000$.

Баланс счета на 16.09.2020г.: 135 758$.

Чистая доходность (за вычетом страховых тарифов): 5,2% годовых.

Стратегия: 100% участие в индексе S&P500 с гарантией 140% на всю сумму взносов.

Комментарий:

Доходность чистая 5,2% говорит о том, что здесь рыночная доходность получилась в среднем 7,8-8% годовых.

Вы видите график роста стоимости счета (баланса счета). Падения стоимости – это просадки при колебаниях фондового рынка.

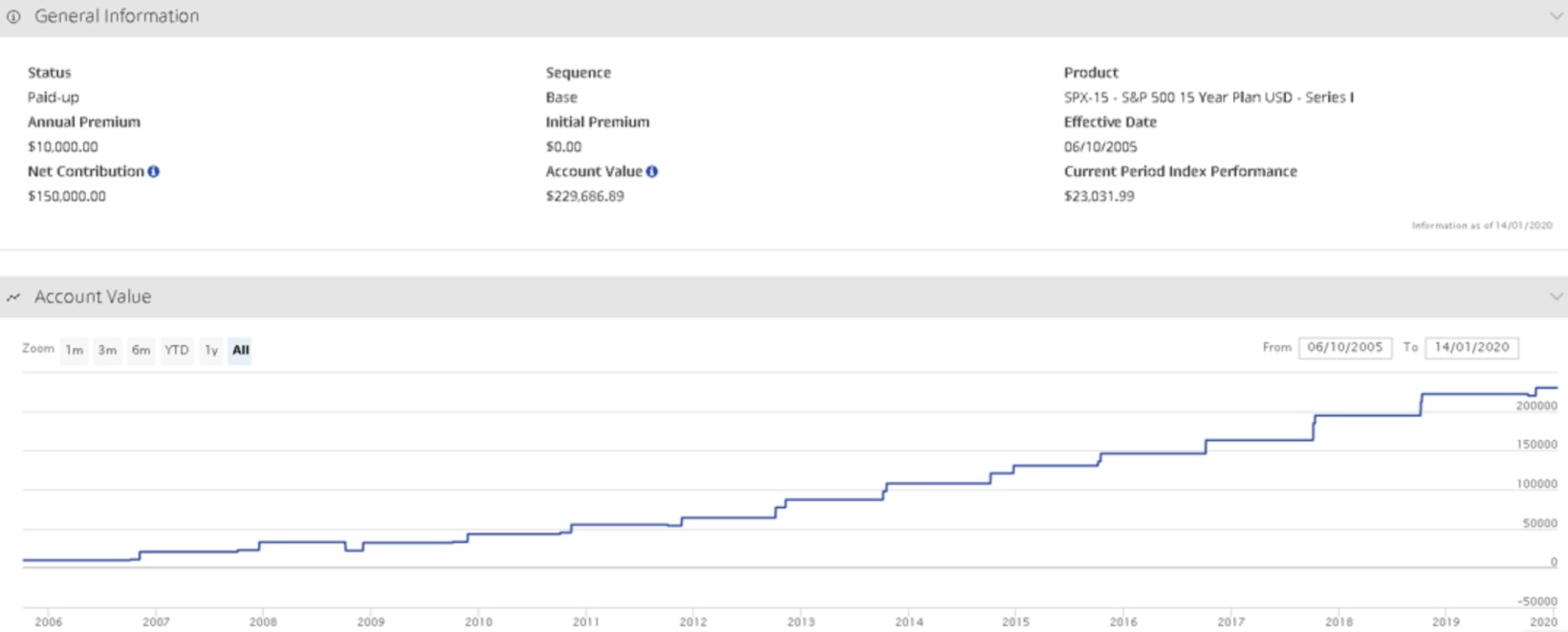

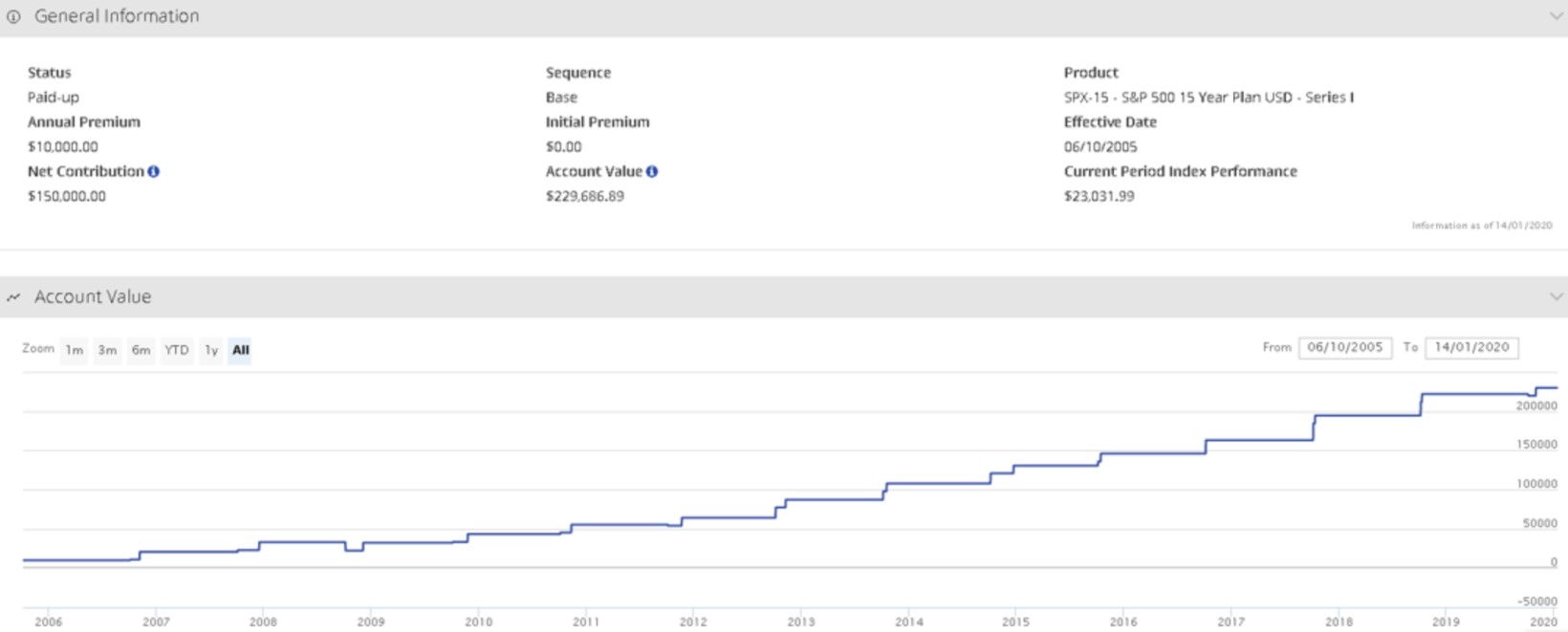

8. План индексный с гарантией и с регулярными взносами, 14,5 лет.

Дата начала: 6 октября 2005 г.

Срок: план на 15 лет.

Ежегодный взнос: 10 000$.

Всего взносов: 150 000$.

Гарантия на конец периода: 210 000$.

Баланс счета на 14.01.2020 г.: 229 686$.

Чистая доходность (за вычетом страховых тарифов): 6,6% годовых.

Стратегия: 100% участие в индексе S&P500 с гарантией 140% на всю сумму взносов.

Комментарий:

Доходность чистая 6,6% говорит о том, что здесь рыночная доходность получилась в среднем 8-8,5% годовых. Вы видите график роста стоимости счета (баланса счета). Падения стоимости – это просадки при колебаниях фондового рынка.

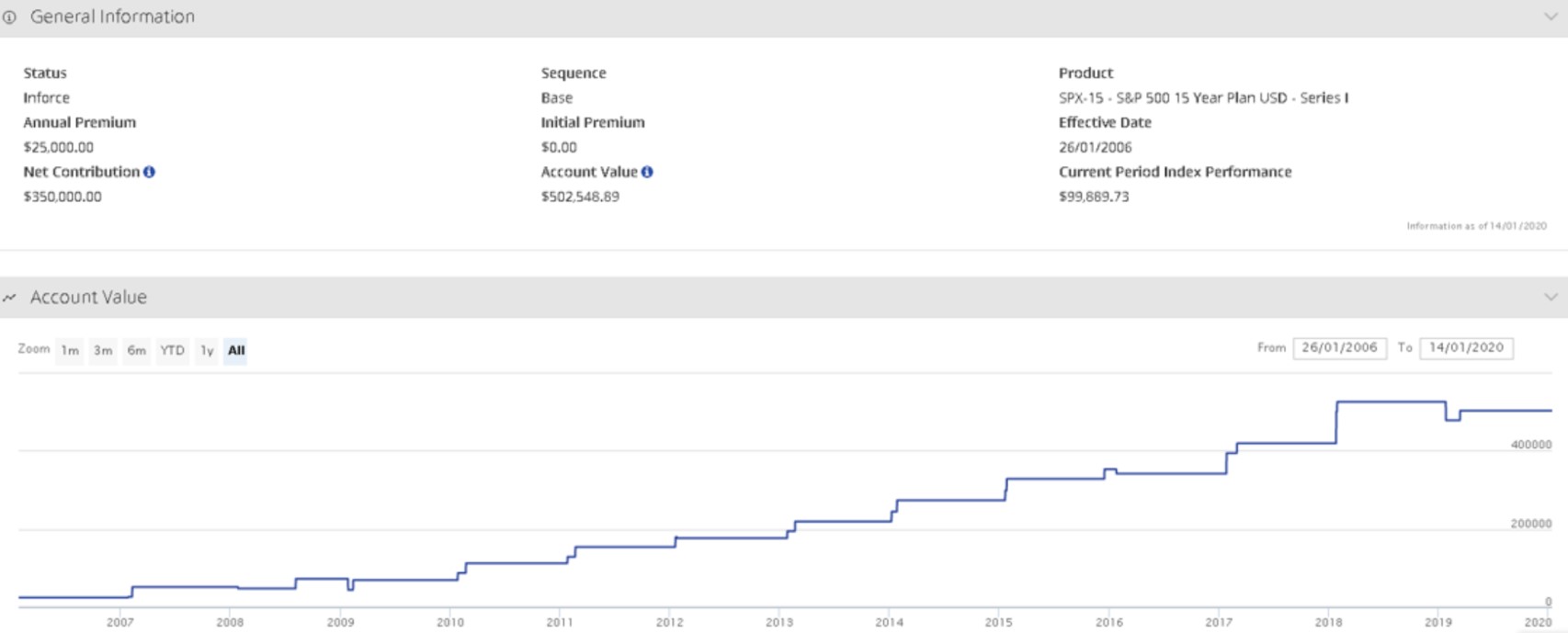

9. План индексный с гарантией и с регулярными взносами, 14 лет.

Дата начала: 26 января 2006 г.

Срок: план на 15 лет.

Ежегодный взнос: 25 000$.

Всего взносов: 350 000$.

Гарантия на конец периода: 525 000$.

Баланс счета на 14.01.2020 г.: 502 548$.

Чистая доходность (за вычетом страховых тарифов): 4,9% годовых.

Стратегия: 100% участие в индексе S&P500 с гарантией 140% на всю сумму взносов.

Комментарий:

Доходность чистая 4,9% говорит о том, что здесь рыночная доходность получилась в среднем 5,5-7% годовых.

Вы видите график роста стоимости счета (баланса счета). Падения стоимости — это просадки при колебаниях фондового рынка.

Общее резюме

Пенсионные планы в страховых компаниях разных типов могут (и повсеместно становятся) самой надежной альтернативой инвестированию через брокерские счета и банки. Особенно в период экономической нестабильности и турбулентности.

Миллионы людей уже оценили доступность и достоинства индивидуального пенсионного плана.

В самом деле, они предоставляют массу возможностей для тонкой подстройки под конкретного клиента.

Использовать пенсионные планы на полную мощь помогают профессиональные финансовые советники, которые составляют индивидуальные финансовые планы, где страховой контракт становится одной из частей цельной долгосрочной стратегии. Хотите, чтобы наши специалисты подобрали страховой план под ваши задачи? Заполните форму заявки ниже/ оставьте свои данные ниже, и мы свяжемся с вами в ближайшее время, чтобы обсудить вашу ситуацию.